Thị trường SSD đạt 67 tỷ đô la vào năm 2028, tăng trưởng 130% kể từ hôm nay

Giá bán trung bình của bộ nhớ NAND và ổ cứng thể rắn đã giảm trong những quý gần đây do nhu cầu chậm và cung vượt cầu. Nhưng khi nhiều ứng dụng sử dụng SSD hơn, doanh số bán đơn vị và đô la của chúng sẵn sàng tăng lên. Năm năm nữa, vào năm 2028, doanh thu từ SSD sẽ tăng lên 67 tỷ USD, theo ước tính từ Yole Group (thông qua StorageNewsletter).

Về lâu dài, quy mô thị trường chung cho SSD dự kiến sẽ tăng từ 29 tỷ USD và 352 triệu đơn vị vào năm 2022 lên 67 tỷ USD và 472 triệu đơn vị vào năm 2028, với tốc độ tăng trưởng gộp hàng năm khoảng 15% từ năm 2022 đến 2028, Yole yêu sách.

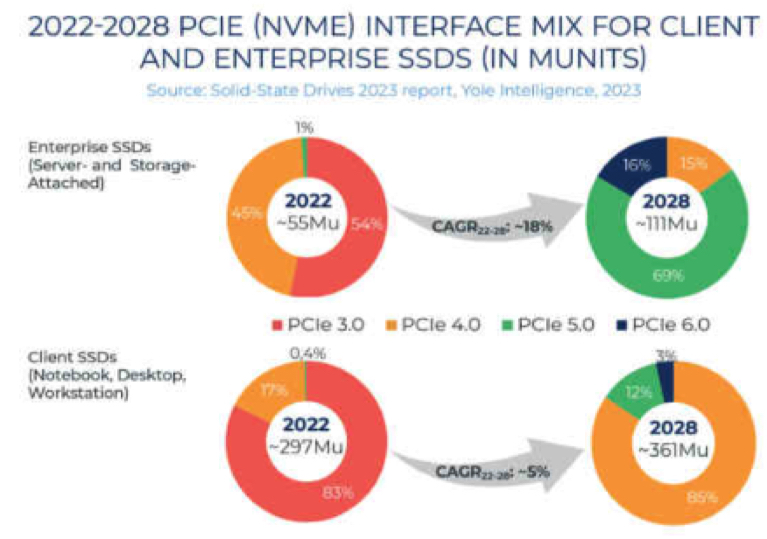

Trong số 352 triệu ổ SSD được bán vào năm 2022 (bao gồm cả những ổ nằm trong danh sách SSD tốt nhất của chúng tôi), khoảng 55 triệu ổ là ổ doanh nghiệp và phần còn lại là ổ SSD dành cho khách hàng. Các lô hàng SSD dành cho doanh nghiệp vào năm 2022 bị chi phối bởi SSD PCIe, chiếm khoảng 55% hoặc 30 triệu đơn vị. Người ta dự đoán rằng con số này sẽ tăng lên khoảng 71% hoặc 79 triệu đơn vị vào năm 2028. Tỷ lệ SSD máy khách PCIe dự kiến sẽ tăng từ khoảng 85% vào năm 2021 lên khoảng 96% vào năm 2028, tương ứng với 252 triệu đơn vị và 347 triệu đơn vị , tương ứng.

Các ổ doanh nghiệp cũng sẽ sử dụng giao diện PCIe mới nhanh hơn so với các ổ đĩa khách của chúng. Yole tin rằng trong khi 69% ổ SSD cấp doanh nghiệp sẽ sử dụng bus PCIe 5.0 vào năm 2028, thì chỉ có 12% ổ đĩa máy khách sẽ sử dụng giao diện này vào năm đó. Đối với SSD PCIe 6.0, chúng dự kiến sẽ chiếm 16% thị trường ổ đĩa trung tâm dữ liệu vào năm 2028, nhưng thị phần của chúng trên thị trường SSD máy khách sẽ không đáng kể là 3%.

Doanh số bán SSD giảm 14% so với cùng kỳ năm ngoái xuống còn 29 tỷ đô la vào năm 2022 từ 34 tỷ đô la vào năm 2021; về đơn vị, con số này tương đương với khoảng 352 triệu đơn vị, giảm so với hơn 400 triệu đơn vị vào năm 2021. Tuy nhiên, Yole Group tin rằng sự sụt giảm mạnh này chỉ xảy ra một lần. Trong khi đó, công ty không thực sự cố gắng cung cấp một đồng đô la hoặc triển vọng doanh số đơn vị chính xác hơn hoặc ít hơn cho năm 2023 do lượng hàng tồn kho tiếp tục cạn kiệt chậm và nền kinh tế yếu kém, dẫn đến tình trạng dư thừa nguồn cung đáng kể.

Không phải tất cả các nhà cung cấp SSD đều được thiết lập để kiếm tiền từ sự tăng trưởng của thị trường như nhau. Các sản phẩm SSD dành cho khách hàng sẽ có nhu cầu yếu trong những năm tới (theo Yole), trong khi tốc độ tăng trưởng SSD dành cho doanh nghiệp sẽ được thúc đẩy bởi “nhu cầu lưu trữ có độ trễ thấp của khối lượng công việc nâng cao” trong không gian trung tâm dữ liệu, theo Yole. Công ty nghiên cứu thị trường không tiết lộ khối lượng công việc có nghĩa là gì mặc dù các ứng dụng lưu trữ thể rắn có độ trễ thấp là rất cần thiết cho các ứng dụng thời thượng như AI tổng hợp.

Yole Group lưu ý rằng có hai loại nhà cung cấp SSD: nhà sản xuất thiết bị tích hợp NAND (IDM) sản xuất bộ nhớ của riêng họ, phát triển bộ điều khiển NAND của riêng họ và sản xuất ổ đĩa của riêng họ cũng như nhà sản xuất SSD bên thứ ba mua bộ nhớ flash (trong dạng tấm xốp hoặc chip NAND) từ IDM và bộ điều khiển từ bên thứ ba để xây dựng ổ đĩa của họ. Trong khi đó, cả hai loại nhà sản xuất SSD đều có xu hướng mua bộ điều khiển từ các công ty như Silicon Motion, Phison và Marvell. Các nhà khai thác trung tâm dữ liệu đám mây lớn thường phát triển thiết bị lưu trữ của riêng họ, nhưng họ vẫn mua bộ nhớ và/hoặc bộ điều khiển từ bên thứ ba.

Các IDM lớn như Samsung, Kioxia, Western Digital, Micron, SK Hynix và Solidigm kiểm soát 82% tổng thị trường SSD vào năm 2022. Ngược lại, các nhà sản xuất SSD bên thứ ba như Kingston, Seagate và Adata chỉ kiểm soát 18%.