Doanh số PC giảm gần 30% trong Q1 với Apple là kẻ thua cuộc lớn nhất

IDC báo cáo rằng nhu cầu giảm, lượng hàng tồn kho dư thừa và môi trường kinh tế vĩ mô suy giảm, tất cả đều đóng vai trò dẫn đến sự sụt giảm đáng kể lượng xuất xưởng PC truyền thống trong quý đầu tiên của năm 2023. Lượng PC xuất xưởng giảm 29% so với cùng kỳ năm ngoái, gây thiệt hại cho tất cả các nhà sản xuất PC . Tuy nhiên, đáng ngạc nhiên là Apple bị tổn thương nhiều nhất.

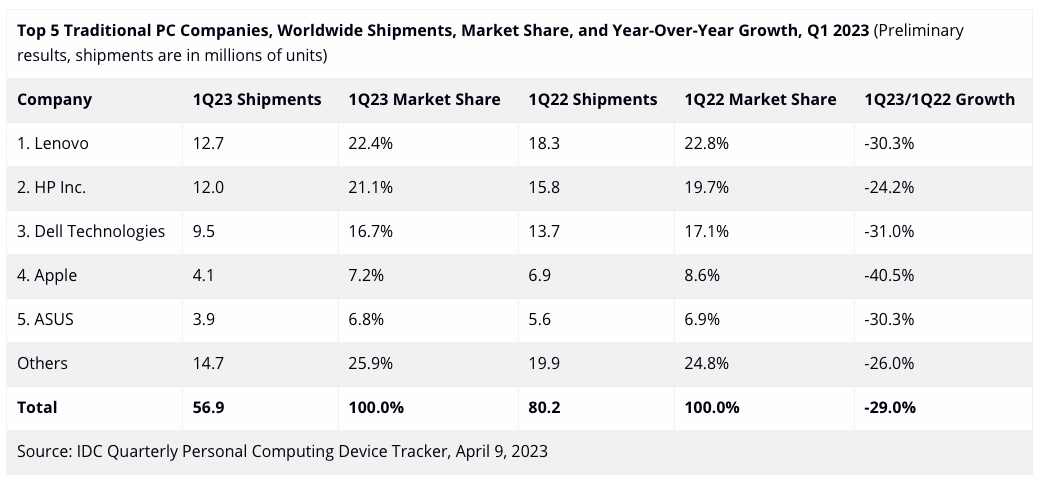

Tổng số lô hàng PC toàn cầu đạt 56,9 triệu chiếc, giảm 29% so với cùng kỳ năm 2022, dựa trên dữ liệu ban đầu từ IDC. Các nhà phân tích tin rằng những kết quả này biểu thị sự kết thúc của giai đoạn nhu cầu do COVID gây ra và tạm thời quay trở lại các xu hướng trước COVID. Các lô hàng trong quý 1 năm 2023 thấp hơn đáng kể so với mức 59,2 triệu và 60,6 triệu chiếc trong quý 1 năm 2019 và quý 1 năm 2018, tương ứng.

Trong khi tất cả các nhà sản xuất PC đều sụt giảm doanh số bán hàng trong quý đầu tiên, thì Apple có lẽ là kẻ thua cuộc lớn nhất, với mức giảm 40,5% so với cùng kỳ năm ngoái. Trọng tâm chính của Apple trong những năm gần đây là iPhone và các mảng kinh doanh dịch vụ, vốn có thể đã chuyển hướng các nguồn lực và sự chú ý ra khỏi dòng PC truyền thống của hãng. Thật vậy, công ty đã ra mắt máy tính xách tay dựa trên M2 Pro và M2 Max vào đầu Q1 (thường là một mùa chậm chạp) và chưa bao giờ cập nhật dòng máy tính để bàn vẫn có chip hệ thống dòng M1 từ năm 2020.

Mặc dù M1 của Apple vẫn có thể mang lại hiệu suất tuyệt vời trên mỗi watt và hiệu suất đơn luồng (với kiến trúc giải mã tám chiều rộng), nhưng nó hiện đã được ba năm tuổi và những khách hàng muốn có PC dựa trên M1 đã nhận được một.

Đối với toàn bộ thị trường PC, thứ hạng không thay đổi. Năm nhà sản xuất PC hàng đầu theo thị phần là Lenovo (23,9%), HP (21,5%), Dell (16,0%), Apple (7,5%) và Acer (6,4%).

Jitesh Ubrani, giám đốc nghiên cứu của Bộ theo dõi thiết bị tiêu dùng và di động của IDC cho biết: “Mặc dù hàng tồn kho của kênh đã cạn kiệt trong vài tháng qua, nhưng nó vẫn cao hơn nhiều so với phạm vi lành mạnh từ 4 đến 6 tuần”. “Ngay cả khi giảm giá mạnh, các kênh và nhà sản xuất PC có thể mong đợi hàng tồn kho tăng cao vào giữa năm và có khả năng sang quý thứ ba.”

IDC nói rằng sự đình trệ trong tăng trưởng và nhu cầu cho phép các chuỗi cung ứng thích nghi khi các OEM PC điều tra các giải pháp thay thế sản xuất bên ngoài Trung Quốc. Đồng thời, các nhà sản xuất PC đang điều chỉnh chiến lược của họ trong thời gian còn lại của năm và đặt hàng Chromebook với dự đoán phí cấp phép sẽ tăng vào cuối năm. Tuy nhiên, các lô hàng PC ngắn hạn có thể sẽ gặp khó khăn, với sự hồi sinh dự kiến vào cuối năm do những cải thiện kinh tế toàn cầu và người dùng đang cân nhắc nâng cấp lên Windows 11.

IDC lưu ý các yếu tố khác trong sự trì trệ của thị trường PC. Các nhà phân tích tin rằng tình trạng đình trệ cho phép chuỗi cung ứng thích ứng khi các nhà máy điều tra các lựa chọn thay thế sản xuất bên ngoài Trung Quốc và điều chỉnh chiến lược của họ trong thời gian còn lại của năm.

Tuy nhiên, các lô hàng PC ngắn hạn có thể sẽ gặp khó khăn, với sự hồi sinh dự kiến vào cuối năm do những cải thiện kinh tế toàn cầu và người dùng đang cân nhắc nâng cấp lên Windows 11, theo IDC.

Linn Huang, phó chủ tịch nghiên cứu, Thiết bị và Màn hình tại IDC cho biết: “Vào năm 2024, cơ sở lắp đặt cũ kỹ sẽ được làm mới. “Nếu đến thời điểm đó, nền kinh tế đang trên đà phát triển, thì chúng tôi dự đoán thị trường sẽ tăng đáng kể khi người tiêu dùng nâng cấp, trường học thay thế Chromebook đã cũ và các doanh nghiệp chuyển sang Windows 11. Tuy nhiên, nếu tình trạng trì trệ kinh tế vẫn tiếp diễn ở các thị trường trọng điểm trong năm tới, thì sự phục hồi có thể sẽ chậm lại một quá trình chậm.”